Cách làm bài thi viết vòng 2 công chức Kho bạc Nhà nước để đạt được 96 điểm

Cách làm bài thi kho bạc để đạt được 96 điểm

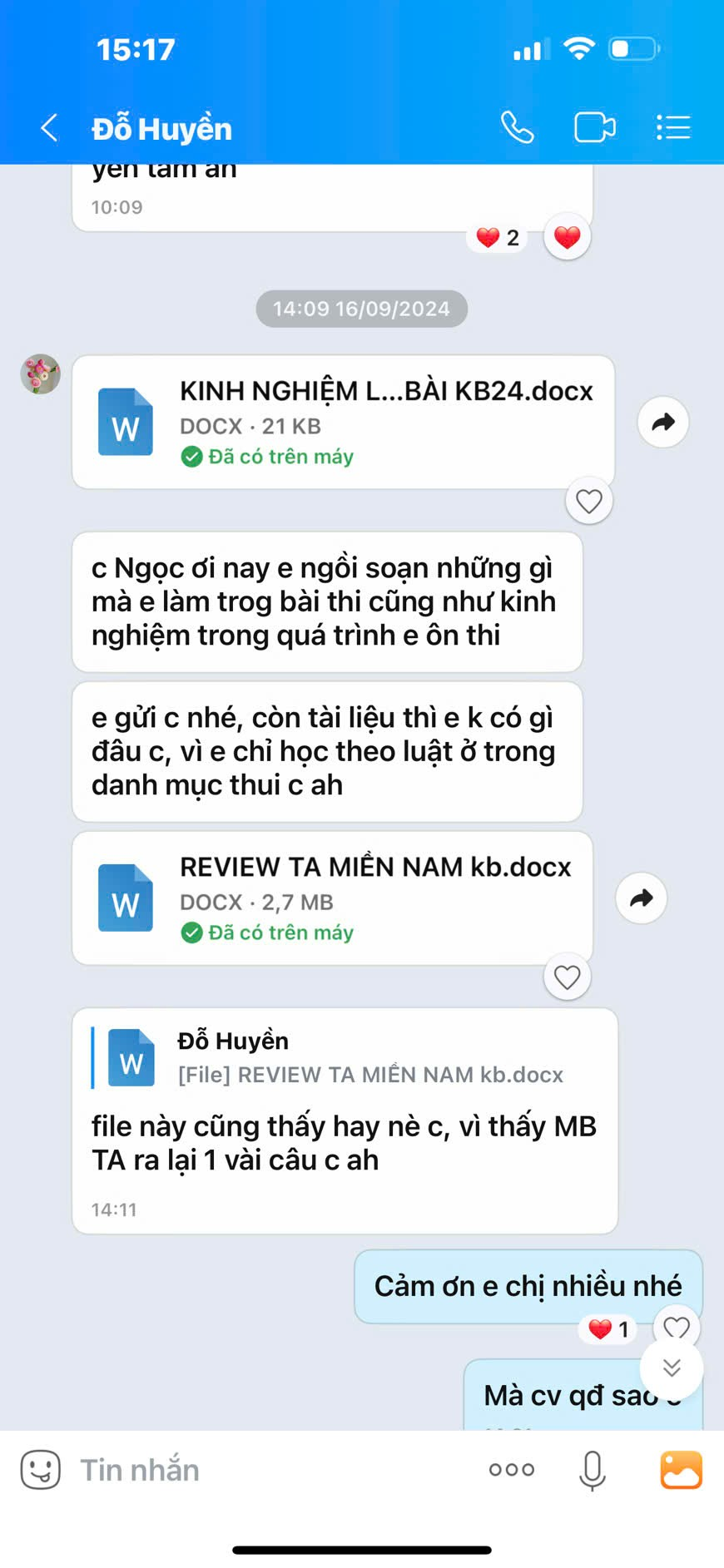

Dưới đây là bài chia sẻ kinh nghiệm làm bài thi viết vòng 2 Công chức Kho Bạc Nhà nước đạt 96 điểm của Thủ Khoa KBNN Nam Định năm 2024 -Bạn Đỗ Huyền, một trong những học viên xuất sắc của Học viện Hapi đã trở thành công chức Kho Bạc năm 2024.

1, Quá trình làm bài thi phải cực kỳ nghiêm túc, kệ những bạn xung quanh, khi nhận đề thi là đọc qua đề, rồi ghi tóm tắt câu trả lời của cả 4 câu hỏi ra giấy nháp (chỉ ghi ngắn gọn ra giấy nháp VD câu1 đề bài hỏi là các hành vi bị nghiêm cấm quy định trong luật kế toán? Thì ghi ra giấy nháp là điều 13, gồm 15 ý. Chỉ ghi ngắn gọn vậy thui, vì lúc đó đầu óc còn đang tỉnh táo, ghi ra nháp như vậy để tránh TH bị xót ý).

2, Làm câu nào hết câu đó, làm hết phần lý thuyết là sang luôn mở rộng, chứ mình không làm hết lý thuyết 4 câu rồi mới quay trở lại làm mở rộng.

3, Đừng quan tâm đến những yếu tố xung quanh, hãy cứ nghĩ rằng mình đã mất cả năm trời ôn thi, giờ chỉ có 180 phút để show những gì mình đã học thui, nên hãy cố gắng show cho tốt trong 180p đó, ai hỏi cũng bảo không biết, hơi ích kỷ 1 chút nhưng nếu mình trả lời những bạn xung quanh thì bài làm của mình sẽ bị ảnh hưởng rất nhiều, vì đang làm bài mà ngưng lại trả lời or ngưng lại quan sát các bạn ở phòng xem có chép phao không thì đương nhiên mình sẽ bị quên mất phần mình đang viết, thậm chí là còn mất thời gian làm bài của mình.

4, Một điều cũng rất quan trọng là đừng nên đăng ký học quá nhiều lớp học or xin quá nhiều tài liệu, vì mình tin chắc rằng bạn có xin, có đky nhiều khoá học bạn cũng KHÔNG thể học, KHÔNG thể đọc được hết số tài liệu mà bạn đã xin về, lúc đó nó chỉ làm bạn thêm nản, thêm chán, thêm rối mà thôi.

5, Đừng quan trọng rằng bài ngắn hay dài, viết được mấy trang, mà quan trọng nhất là phải làm đủ ý, câu hỏi mở rộng không viết dài, lan man mà hãy viết chặt chẽ, có sự liên kết với phần lý thuyết có liên quan ở trong luật. Cuối cùng là thi xong rồi, khi bước ra khỏi phòng thi hãy bỏ lại mọi thứ ở phòng thi- đừng mang về nhà nhé các bạn 😊, lên xe về nhà và ngủ 1 giấc thật ngon vì những cố gắng, nỗ lực của bản thân mình trong suốt 1 hành trình, và từ giây phút thi xong đừng lên các group đọc những thông tin than phiền về việc chép phao, mình khẳng định rằng không ai chép phao có thể đỗ được bởi điểm thi kho bạc rất cao, phải xác định trên 90 điểm mới có cơ hội đỗ (đặc biệt là các bạn thi MB), vậy nên để đạt được điểm số 90 trở lên thì bạn phải làm câu hỏi mở thật tốt, mà câu hỏi mở để làm được tốt thì chắc chắn bạn phải là người học thật rồi, COCC là 1 cụm từ thật đáng sợ khi thi công chức, nhưng với mình thì COCC sợ nhất khi được dịch ra là con ong chăm chỉ, chứ con ông cháu cha mình lại không sợ nữa rồi. Bằng kinh nghiệm thi kho bạc 2 lần đều đạt điểm số trên 90 của mình và mình tự tin nói rằng bài làm của mình là tự lực, không hỏi, không quay cop, không dùng tài liệu trong cả 2 lần thi kho bạc của mình và giờ đây tự mình cũng khẳng định rằng: KHÔNG AI KHÔNG HỌC NGHIÊM TÚC MÀ CÓ THỂ ĐỖ ĐƯỢC. Cuối cùng mình muốn nhắn nhủ tới tất cả các bạn ôn thi, nếu không may các bạn bị trượt thì đừng bao giờ đổ lỗi cho người khác, đừng bao giờ đi so sánh mình với đối thủ, hay đơn giản là đừng nghĩ rằng năm nay có slot hết rồi mà hãy nghĩ rằng đó là do mình chưa nỗ lực, chưa cố gắng bằng đối thủ của mình thui. Nếu còn đam mê, nhiệt huyết thì hãy nung ngọn lửa đó lại 1 cách bùng cháy hơn thì mình tin rằng bạn sẽ ĐẬU như mình thui, cảm giác học 1 năm trời điểm số chỉ lên từ 91 tới 96, có nghĩa là mình học cả năm chỉ tăng được có 5 điểm thôi, nhưng kết quả thì đã khác năm ngoái đó là năm nay mình đã ĐỖ.

6, Mình sẽ trình bày lại bài thi kho bạc của mình năm 2024 mà mình đạt 96 điểm để mọi người tham khảo nhé! Coi như đây là 1 món quà, là 1 sự chia sẻ của mình trong những ngày mình đang chờ đợi quyết định. Bài làm cá nhân này của mình chỉ mang tính chất tham khảo thui, chứ mình tin còn rất nhiều bạn làm tốt hơn mình nữa.

ĐỀ THI KHO BẠC VỊ TRÍ KẾ TOÁN VIÊN NĂM 2024

Câu1: Yêu cầu quyết toán NSNN, tại sao báo cáo quyết toán NS cấp huyện, cấp xã không được quyết toán chi ngân sách lớn hơn thu NS.

1, Căn cứ theo quy định tại Điều 65, Luật NSNN số ….. ban hành ngày…. Quy định yêu cầu quyết toán NSNN như sau:

Điều 65: Yêu cầu quyết toán NSNN

Trình bày phần lý thuyết

2, Tại sao báo cáo quyết toán NS cấp huyện, cấp xã không được quyết toán chi ngân sách lớn hơn thu NS.

- Căn cứ theo quy định tại khoản 1, điều 4 Luật NSNN số…. ban hành ngày….quy định bội chi NSNN là: Bội chi ngân sách nhà nước bao gồm bội chi ngân sách trung ương và bội chi ngân sách địa phương cấp tỉnh. Bội chi ngân sách trung ương được xác định bằng chênh lệch lớn hơn giữa tổng chi ngân sách trung ương không bao gồm chi trả nợ gốc và tổng thu ngân sách trung ương. Bội chi ngân sách địa phương cấp tỉnh là tổng hợp bội chi ngân sách cấp tỉnh của từng địa phương, được xác định bằng chênh lệch lớn hơn giữa tổng chi ngân sách cấp tỉnh không bao gồm chi trả nợ gốc và tổng thu ngân sách cấp tỉnh của từng địa phương.

- Mặt khác, căn cứ theo quy định tại điểm a, khoản 5, điều 7 của Luật NSNN số….ban hành ngày….có quy định: Chỉ ngân sách địa phương cấp tỉnh được bội chi; bội chi ngân sách địa phương chỉ được sử dụng để đầu tư các dự án thuộc kế hoạch đầu tư công trung hạn đã được Hội đồng nhân dân cấp tỉnh quyết định.

- Từ những căn cứ nêu trên, chúng ta thấy rằng bội chi NSNN không có bội chi NS cấp huyện và cấp xã. Vậy nên, báo cáo quyết toán NS cấp huyện, cấp xã không được quyết toán chi ngân sách lớn hơn thu NS.

Câu 2: Kỳ kế toán, tại sao phải quy định kỳ kế toán?

1, Căn cứ theo quy định tại Điều 12, Luật Kế toán số … ban hành ngày…quy định về kỳ kế toán như sau:

Điều 12: Kỳ kế toán

Trình bày phần lý thuyết

2, Tại sao phải quy định kỳ kế toán

- Căn cứ theo quy định tại khoản 14, điều 3 Luật kế toán số… ban hành ngày… quy định kỳ kế toán như sau: Kỳ kế toán là khoảng thời gian xác định từ thời điểm đơn vị kế toán bắt đầu ghi sổ kế toán đến thời điểm kết thúc việc ghi sổ kế toán, khóa sổ kế toán để lập báo cáo tài chính.

- Ngoài ra như đã nêu ở phần 1, kỳ kế toán gồm kỳ kế toán tháng, kỳ kế toán quý, kỳ kế toán năm và các kỳ kế toán trong các trường hợp khác đã được nêu cụ thể ở phía trên. Kỳ kế toán được xác định nhằm mục đích lập báo cáo tài chính, mà báo cáo tài chính lại là 1 yếu tố rất quan trọng đối với tất cả các doanh nghiệp, cơ quan. Vì báo cáo tài chính phản ánh thông tin về tình hình thu nhập, chi phí và kết quả hoạt động tài chính của các DN, cơ quan, đơn vị.

- Đồng thời thông qua kỳ kế toán thì các kế toán tại các doanh nghiệp, cơ quan sẽ chốt số liệu tại các kỳ kế toán để thông qua đó các ban lãnh đạo sẽ có cái nhìn tổng quan hơn về tình hình sản xuất của mỗi 1 kỳ kế toán, đánh giá được bức tranh tài chính của đơn vị mình qua kỳ kế toán đó, để đưa ra những biện pháp, phương hướng khắc phục những điều mà qua kỳ kế toán đó doanh nghiệp mình vẫn chưa làm được.

- Kỳ kế toán còn là căn cứ để kế toán tại các doanh nghiệp, cơ quan lập và lưu trữ chứng từ kế toán, có thể lựa chọn lưu trữ chứng từ kế toán theo tháng, quý or năm, việc lưu trữ chứng từ kế toán theo kỳ kế toán sẽ trở nên khoa học, gọn gàng, tiết kiệm được không gian lưu trữ. Từ đó việc tìm kiếm chứng từ sẽ trở nên dễ dàng, nhanh chóng hơn, tiết kiệm được thời gian, công sức của người làm kế toán.

- Mặt khác, thông qua các kỳ kế toán sẽ giúp cho các cơ quan nhà nước như thuế, kiểm toán….khi vào kiểm tra,thanh tra các doanh nghiệp, cơ quan nhà nước sẽ tiết kiệm được thời gian kiểm tra, đảm bảo việc kiểm tra được chính xác hơn.

- Chính vì vậy pháp luật đã quy định kỳ kế toán cụ thể tại Điều 12 của Luật kế toán số 88 để đảm bảo sự thống nhất, khách quan, minh bạch và dễ ràng kiểm tra, kiểm soát các hoạt động, kinh tế, tài chính tại các đơn vị kế toán.

Câu 3: Các hành vi bị nghiêm cấm trong kế toán? Tại sao lại cấm giả mạo tài liệu kế toán?

1, Căn cứ theo quy định tại Điều 13, Luật kế toán số….ban hành ngày…quy định các hành vi bị nghiêm cấm trong kế toán như sau:

Điều 13: Các hành vi bị nghiêm cấm

Trình bày lý thuyết

2, Tại sao lại cấm giả mạo tài liệu kế toán

- Căn cứ theo quy định tại khoản 18, điều 3 Luật kế toán số…ban hành ngày…quy định tài liệu kế toán như sau: Tài liệu kế toán là chứng từ kế toán, sổ kế toán, báo cáo tài chính, báo cáo kế toán quản trị, báo cáo kiểm toán, báo cáo kiểm tra kế toán và tài liệu khác có liên quan đến kế toán.

- Ngoài ra, căn cứ theo quy định tại khoản 2, điều 18 Luật kế toán số 88 có quy định: Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu.

- Đồng thời chúng ta nhận thấy tài liệu kế toán là những chứng từ vô cùng quan trọng, dùng để ghi chép những hoạt động phát sinh hàng ngày của các doanh nghiệp, các cơ quan, tổ chức, đơn vị và là căn cứ để ghi sổ kế toán và lập báo cáo tài chính. Vậy nên, nếu như không nghiêm cấm việc giả mạo tài liệu kế toán thì sẽ làm ảnh hưởng trực tiếp tới các doanh nghiệp, tổ chức, cá nhân và cả các cơ quan nhà nước, cụ thể như sau:

*, Đối với các doanh nghiệp:

- Các kế toán trong doanh nghiệp có thể thông đồng, móc nối với nhau tạo ra những chứng từ kế toán không phát sinh thực tế hoặc kê khai số lượng, đơn giá không đúng với thực tế phát sinh để chuộc lợi, từ đó làm thất thoát nguồn tiền của doanh nghiệp.

- Không phản ánh được thực tế các nghiệp vụ phát sinh hàng ngày của doanh nghiệp. Từ đó, việc lập báo cáo tài chính cũng trở nên không chính xác, làm ảnh hưởng đến quá trình đánh giá, phân tích các chỉ số trên báo cáo tài chính, thông qua đó việc đưa ra những biện pháp, chế độ, chính sách để phát triển doanh nghiệp cũng sẽ khó để đạt được hiệu quả tối ưu.

*, Đối với nhà nước:

- Các doanh nghiệp đều đặt vấn đề lợi nhuận lên hàng đầu, vậy nên nếu như không nghiêm cấm việc giả mạo tài liệu kế toán thì sẽ có rất nhiều doanh nghiệp yêu cầu người làm kế toán kê khống chứng từ không thực tế phát sinh để đội chi phí lên, làm giảm các khoản thuế phải nộp về nhà nước, từ đó làm thất thoát nguồn thu rất lớn của nhà nước và ảnh hưởng nghiêm trọng đến tình hình kinh tế của Việt Nam.

è Kết luận: Từ những lý do nêu trên thì nhà nước bắt buộc phải nghiêm cấm việc giả mạo chứng từ kế toán theo như quy định tại khoản 1, điều 13 luật kế toán số 88, làm giảm bớt những rủi ro trong lĩnh vực kế toán, tránh những hành vi vi phạm pháp luật.

Câu 4: Tài liệu kế toán sao chụp? Tài liệu kế toán lập bằng phương tiện điện tử thì đvkt cung cấp cho cơ quan có thẩm quyền tạm giữ bằng cách nào?

1, Căn cứ theo quy định tại Điều 6, Nghị định 174 số…ban hành ngày….quy định tài liệu kế toán sao chụp như sau:

Điều 6: Tài liệu kế toán sao chụp

Trình bày lý thuyết

2, Tài liệu kế toán lập bằng phương tiện điện tử thì đvkt cung cấp cho cơ quan có thẩm quyền tạm giữ bằng cách nào?

- Căn cứ theo quy định tại khoản 18, điều 3 của Luật kế toán số 88 quy định tài liệu kế toán như sau:……

- Căn cứ theo quy định tại khoản 17, điều 3 của Luật kế toán số 88 quy định phương tiện điện tử như sau:…….

- Căn cứ theo quy định tại khoản 1, điều 10 của Nghị định 174 có quy định: Chứng từ kế toán và sổ kế toán của các đơn vị kế toán trước khi đưa vào lưu trữ phải được in ra giấy để lưu trữ theo quy định trừ trường hợp đơn vị lựa chọn lưu trữ trên phương tiện điện tử. Việc lưu trữ tài liệu kế toán trên phương tiện điện tử phải bảo đảm an toàn, bảo mật thông tin dữ liệu và phải đảm bảo tra cứu được trong thời hạn lưu trữ. Các đơn vị trong lĩnh vực kế toán nhà nước (trừ đơn vị thu, chi ngân sách nhà nước các cấp) nếu lựa chọn lưu trữ tài liệu kế toán trên phương tiện điện tử thì vẫn phải in sổ kế toán tổng hợp ra giấy và ký xác nhận, đóng dấu (nếu có) để lưu trữ theo quy định. Việc in ra giấy chứng từ kế toán, sổ kế toán chi tiết và các tài liệu kế toán khác do người đại diện theo pháp luật của đơn vị quyết định. Các đơn vị thu, chi ngân sách nhà nước các cấp thực hiện theo quy định của Bộ trưởng Bộ Tài chính.

- Căn cứ theo quy định tại khoản 2, điều 7 của Nghị định 174 có quy định: Trường hợp cơ quan nhà nước có thẩm quyền tạm giữ hoặc tịch thu tài liệu kế toán thì đơn vị kế toán và người đại diện theo pháp luật của cơ quan nhà nước có thẩm quyền tạm giữ hoặc tịch thu tài liệu kế toán phải lập "Biên bản giao nhận tài liệu kế toán". "Biên bản giao nhận tài liệu kế toán" phải ghi rõ: Lý do, loại tài liệu, số lượng từng loại tài liệu, kỳ kế toán và các nội dung cần thiết khác của từng loại tài liệu bị tạm giữ hoặc bị tịch thu; nếu tạm giữ thì ghi rõ thời gian sử dụng, thời gian trả lại tài liệu kế toán. Người đại diện theo pháp luật của đơn vị kế toán và người đại diện theo pháp luật (hoặc người được ủy quyền) của cơ quan nhà nước có thẩm quyền tạm giữ hoặc tịch thu tài liệu kế toán phải ký tên và đóng dấu (nếu có) vào "Biên bản giao nhận tài liệu kế toán", đồng thời đơn vị kế toán phải sao chụp tài liệu kế toán bị tạm giữ hoặc bị tịch thu. Trên tài liệu kế toán sao chụp phải có chữ ký và dấu xác nhận (nếu có) của người đại diện theo pháp luật (hoặc người được ủy quyền) của cơ quan nhà nước có thẩm quyền tạm giữ hoặc tịch thu tài liệu kế toán. Đối với tài liệu kế toán lập trên phương tiện điện tử thì đơn vị kế toán phải in ra giấy và ký xác nhận, đóng dấu (nếu có) để cung cấp cho cơ quan nhà nước có thẩm quyền tạm giữ hoặc tịch thu tài liệu kế toán.

- Từ những lý do nêu trên, kết luận: Tài liệu kế toán lưu trữ trên phương tiện điện tử khi bị tạm giữ thì đơn vị kế toán phải in ra giấy và ký xác nhận, đóng dấu (nếu có) để cung cấp cho cơ quan nhà nước có thẩm quyền tạm giữ.

Đó là tất cả những gì mình đã làm trong bài thi kho bạc năm 2024 của mình, bài viết này là tất cả những tình cảm mà mình đặt vào kho bạc và đây cũng là những chia sẻ rất thực tế của mình. Mình không bao giờ mong muốn mọi người thi trượt cả, có nhiều lúc mình nghĩ rằng 1 cuộc thi người vui vì đậu thì rất ít, nhưng người buồn vì trượt thì lại rất nhiều, nhưng thực sự là khi xác định vào 1 cuộc chơi thì chúng ta phải chấp nhận quy luật của cuộc chơi đó, hãy vui vẻ đón nhận kết quả đó để mình nhận ra mình cần phải thay đổi chiến thuật như thế nào cho phù hợp. Cuối cùng thì mình chúc tất cả các bạn ôn thi công chức đều đạt được mong muốn của mình. Cảm ơn các bạn rất nhiều!

---The end---